日本で暮らす人々の生活に深く根ざしたBtoC EC(消費者向け電子商取引)は、いまや単なる「便利な買い物手段」を超え、私たちの生活インフラの一部を担う存在になっています。

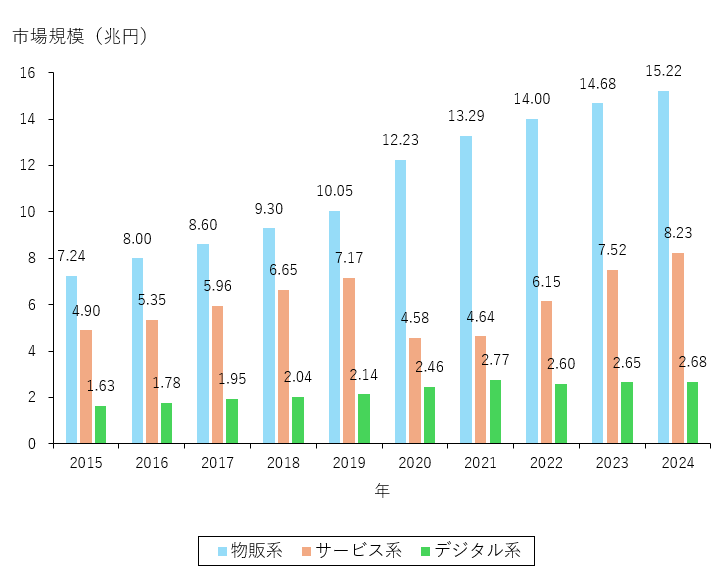

2024年の国内BtoC-EC市場規模は26.1兆円に達しており、その内訳は「物販系」「サービス系」「デジタル系」の3分野に大別されます。3分野の市場規模は下図のように推移しています。

◆BtoC EC 3分野の市場規模の推移(2015年~2024年)

出所:経済産業省 商務情報政策局 情報経済課(2025)「令和6年度電子商取引に関する市場調査報告書」(公開日:2025年8月26日、閲覧日:2026年3月31日)より筆者作成。

本稿では、最新の統計データを参照しながら、事業者側の動向(供給サイド)と消費者側の変化(需要サイド)の両面から、この巨大市場の現在地を詳細に解説します。

供給サイドから見るECの現在地――事業モデルと市場動向

事業者側から見たEC市場は、扱う商材の性質によって「物流」「予約管理」「コンテンツ配信」という全く異なるビジネスロジックで動いています。

物販系EC

物販系ECは、食品、家電、衣類などの「有形の商品」をオンラインで売買する領域で、「モノ」のECです。2024年の市場規模は15兆2,194億円(前年比3.70%増)で、BtoC EC全体の約58.3%を占める最大勢力です。

出所:経済産業省 商務情報政策局 情報経済課(2025)「令和6年度電子商取引に関する市場調査報告書」(公開日:2025年8月26日、閲覧日:2026年3月31日)

供給側のモデルは、楽天市場のような「モール型」、メーカー自らが運営する「自社EC型」、そしてブランドが顧客と直接つながる「D2C(Direct to Consumer)型」に分類されます。モール型はプラットフォームが集客や物流を支援し、D2Cは中間流通を省いてファンと直結します。

物販系ECは、コロナ禍に「巣ごもり需要」の追い風を受けて市場が急拡大した後、安定成長フェーズに移行しました。現在では、「何を売るか」だけでなく、配送の速さやSNSなどを含む顧客接点でのブランド体験といった「物流+広告」の総合力が、事業者の勝敗を分ける鍵となっています。

物販系ECの内部をさらに詳しく観察すると、消費者は商品の性質によってECの使いかたを明確に使い分けていることが分かります。

一つは、米や飲料、洗剤などの「必需品」です。

ここでは「いかに安く、手間なく、欠かさず手に入れるか」という効率性が最優先されます。Amazonの「定期おトク便」に代表されるように、一度設定すれば自動的に生活が維持される「家事の自動化」にECを利用するのは、その典型です。選ぶ楽しさよりも、在庫を切らさない安心感と、重い荷物を運ぶ苦労からの解放という「マイナスをゼロにする価値」が求められています。

もう一つは、趣味の道具やファッション、地方の特産品といった「嗜好品」です。

必需品とは対照的に、ここでは「効率」よりも「探索のプロセス」や「生産者のストーリー」が重視されます。消費者はSNSで偶然目にした職人のこだわりに共感したり、特定のコミュニティで話題の限定品を指名買いしたりします。これは「生活を便利にする」ためではなく、「生活を彩る」ためのEC利用であり、価格比較よりも「そのショップ/その企業から買う理由」という納得感が購買の決定打となります。

このように、物販系ECは「効率的な物流インフラ」としての側面と、「感性を刺激するメディア」としての側面の二層構造で、現代の消費生活を支えています。

サービス系EC

サービス系ECは、旅行・飲食の予約、チケット販売、金融、理美容など、「モノ」ではなく「権利や体験」を扱う領域です。「コト」のECと言うことができます。2024年の市場規模は8兆2,256億円で、前年比9.43%増と3分野の中で最も高い伸びを示しました。

出所:経済産業省 商務情報政策局 情報経済課(2025)「令和6年度電子商取引に関する市場調査報告書」(公開日:2025年8月26日、閲覧日:2026年3月31日)

この分野の本質は「体験の前売り」にあります。事業者は在庫として「予約枠」を管理し、比較・検索から決済までを一気通貫で提供するプラットフォーム(楽天トラベルなどのOTA)が中心となります。

事業者にとってのサービス系ECの特徴は、在庫が「時間」であるという点です。空席や空き枠は、その瞬間が過ぎれば永遠に販売できない「消滅する在庫」です。そのため、ダイナミックプライシング(需要に応じた価格変動)との親和性が高く、オンライン予約プラットフォームは価格の最適化と稼働率の向上を同時に追求できる仕組みとなっています。

コロナ禍明けに、物販系ECが実店舗への人流回帰を成長の鈍化要因として受けるのに対し、サービス系ECにとっては、逆にそれが追い風になりました。人がアクティブになり、家の外に出るほど、その入口であるオンライン予約の計上額が増える仕組みになっています。

デジタル系EC

デジタル系ECは、電子出版、有料動画・音楽配信、オンラインゲームなど、インターネット経由でコンテンツを配信する領域です。2024年の市場規模は2兆6,776億円(前年比1.02%増)となっています。

出所:経済産業省 商務情報政策局 情報経済課(2025)「令和6年度電子商取引に関する市場調査報告書」(公開日:2025年8月26日、閲覧日:2026年3月31日)

供給側の特徴は、物理的な配送が不要な代わりに、いかに継続課金(サブスクリプション)を維持し、利用者の「接触時間」を積み上げるかに注力する点です。U-NEXTのように、動画と電子書籍を一つの課金基盤で提供するモデルも見られます。

さらに近年は、プラットフォームが単なるコンテンツの「置き場所」や「器」にとどまらず、クリエイターと消費者が直接つながる「場」の役割を持つケースもあります。YouTubeのスーパーチャットやニコニコ動画の投げ銭機能が代表例です。事業者にとっては、こうした「関係性の収益化」をいかに設計するかが、サブスク収益と並ぶもう一つの成長軸となりつつあります。

需要サイドから見る消費行動の変容

消費者の視点に立つと、ECを利用する動機やスタイルは、世代やライフスタイルの変化によって鮮明な違いが現れています。具体的な生活シーンを交えて見ていきましょう。

物販系EC

かつてECは「安さ」を求める場でしたが、現在は「生活を維持するためのインフラ」へと変貌しています。ネットショッピング利用世帯は二人以上世帯の半数を超えて定着しています(2026年1月は56.1%)。

出所:総務省統計局「家計消費状況調査 ネットショッピングの状況について(二人以上の世帯)-2026年(令和8年)1月分結果」(公開日:2026年3月10日、閲覧日:2026年3月31日)

こんな架空の事例を考えてみましょう。

共働きで子育て中のAさん夫婦にとって、ECはなくてはならない存在です。週末にスーパーで重い米や飲料、洗剤を買い出しに行く時間を削減し、平日の深夜にスマートフォンから「定期便」で注文を済ませます。届いた荷物を玄関先で受け取ることで、浮いた週末の3時間を子供との公園遊びや休息に充てています。

このような、時間短縮や家事の外部化としてECを利用する消費者行動は、特に食品や日用品といった生活必需品のカテゴリーで顕著です。消費者はECを、忙しい現代社会を生き抜くための合理的な手段として捉えています。

サービス系EC

近年のサービス系ECの利用動向は、コロナ禍が明けて、消費者が活動的になった動きと密接にリンクしています。旅行や外食、イベントといったリアルな体験の質を高めるための「意思決定」をオンラインで購入していると言えます。

ここでも架空の事例を取り上げてみます。

久々に友人と海外旅行を計画したBさんは、複数の旅行予約サイト(OTA:Online Travel Agent、オンライン旅行会社)を比較し、航空券とホテル、現地のアクティビティまでを、すべてアプリ上で手配しました。以前なら旅行代理店のカウンターに行く必要があったプロセスが、通勤電車の中で完結します。予約のリマインドや電子チケットの管理もすべてスマートフォン一台で完結するため、当日までの「ワクワク感」を邪魔されることがありません。

消費者にとってサービス系ECは、体験を利用する際の窓口であるだけでなく、サービス利用前の期待感や当日の段取りを支える、体験の管理ツールとしての役割も担っています。リアルな体験の価値を最大化するための、デジタルな下準備とも言えるでしょう。

デジタル系EC

デジタル系ECの周辺では、若年層(デジタルネイティブ:幼少期からインターネットやスマートフォンに親しんできた世代)を中心に、単なるコンテンツ購入を超えた、参加型消費が広がっています。

(1)「タイパ」志向の徹底

若年層は限られた可処分時間の中で、効率的に満足感を得ようとします。長いライブ配信そのものを視聴する前に、まずは切り抜き動画やSNSの短尺コンテンツで内容を確認し、自分の好みに合うか判断する「タイパ(タイムパフォーマンス)」重視の行動が定着しています。

出所:矢野経済研究所 プレスリリース「VTuberに関する消費者アンケート調査を実施(2025年)」(公開日:2025年4月15日、閲覧日:2026年3月31日)

(2)「推し活」と投げ銭文化

デジタル消費は「関係性への支出」へと進化しています。20代女性の約45%が「推し活」を行っており、その支出は公式グッズやデジタルギフト(投げ銭)など多岐にわたります。

出所:川野祥太・瀧岡 信太朗「推し活 ~若年層を中心に急成長する消費形態~」財務省 『広報誌ファイナンス(2025年11月号)』

仮定の事例を考えてみましょう。

大学生のCさんは、お気に入りのVTuberのライブ配信を欠かさずチェックしています。高額な買い物は控えていますが、配信中にVTuberが自分のコメントを読んでくれた際には、感謝と応援の気持ちを込めて数百円の「投げ銭(スーパーチャット)」を送ります。

経済産業省の統計上の「デジタル系EC」は動画・音楽・ゲームなどが中心ですが、実感としてのデジタル消費は、こうした投げ銭やコミュニティへの参加費まで含んだ広義の「感情シェア」へと広がっていると考えられます。

デジタル消費はもはや、コンテンツの「視聴」ではなく、感情の「投資」へと変容しています。消費者の限られた感情資源、いわば「可処分感情」をめぐる争奪戦が、デジタル系ECの競争軸となりつつあります。

「買う」と「楽しむ」の境界が消える ―― 3つのECの統合

ここまで「物販」「サービス」「デジタル」の3分野に分けてその特性を見てきました。

現在では、実社会においてはこれらの境界線は急速に溶け合い、一つの「体験」として統合されつつあります。

例えば、ある消費者が「物販系EC」で最新のキャンプギアを購入したとします。その配送状況をアプリで確認しながら、同時に「サービス系EC」を通じて、そのギアを試すためのキャンプ場を予約します。さらにキャンプ当日には、現地からライブ配信を行い、「デジタル系EC」の仕組みである投げ銭や視聴料を通じて、自分の体験を収益化したり仲間と共有したりもできます。

このシナリオは、アウトドア好きに限った話ではありません。例えば、アパレル店舗で試着した商品のタグをスマホで読み込み、後から「物販系EC」で購入する。その際、購入者限定の「デジタル系EC(限定動画コンテンツ)」が提供され、ブランドへの愛着がさらに深まるといったシナリオも描けるでしょう。

消費者は、自分が「物販」を利用しているのか「サービス」を利用しているのかを意識しなくなってきています。現在の消費者にとって重要なのは、デジタルという窓口を通じて、いかにシームレスに、自分の望む体験や充足感を手に入れられるかという一点に集約されています。

事業者は自らのカテゴリーに安住することなく、他分野の論理(サービスの予約性やデジタルの即時性など)をいかに自社のモデルに取り込めるかが、自社の成長のカギとなるでしょう。

まとめ

国内BtoC ECの3分野は、これまで独自の歩みでその領域を広げてきました。しかし今、これらは個別のサービスという枠を超え、消費者にとって分かちがたく結びついたシームレスな体験へと統合されつつあります。

物販系は、人々の「生活を支えるインフラ」としての役割を確立しました。

サービス系は、リアルの行動の「デジタルな窓口」として急拡大しています。

デジタル系は、若年層を筆頭に「タイパ」と「推し活」を軸にした「可処分感情」をめぐる争奪戦の場となっています。

ECはもはや、オフラインの代替手段の域を超えようとしています。消費者の行動を効率化するとともに、感情を増幅させたり、体験の価値を向上させるための必需ツールとして、今後も不可欠な存在であり続けるでしょう。

ECサイトの構築・移行を検討中の方へ

ここまで記事をお読みいただきありがとうございます。

EC運営をしていると、「販売手数料が重い」「プラットフォームのコストが利益を圧迫している」と感じる場面は少なくないはずです。

そんな方に紹介したいのが、世界100万ショップ以上が使うコマースプラットフォーム Shopify(ショッピファイ) です。

◆Shopifyが選ばれる理由

✓ 販売手数料ゼロ 売上がそのまま手元に残る設計です

✓ クレジットカード手数料が業界最安レート 薄利の商材でも収益計算が立てやすい

✓ 90日間無料トライアル 本番運用前に十分な検証期間が取れます

✓ 楽天市場との連携開始 既存チャネルを活かしながら管理を一元化できます

✓ WordPressやInstagram、noteとの連携 今あるメディア資産をそのままストアに転換可能

土屋鞄製造所、BASE FOOD、Tabioなど国内の実力派ブランドも採用。175カ国以上で展開し、多言語・多通貨にも対応しているため、越境販売を視野に入れているEC事業者にとっても現実的な選択肢です。

まずは90日間、コストゼロで試してみてください。