株式会社クラシコム(東証グロース: 7110)が運営する「北欧、暮らしの道具店」は、2007年の開店以来、広告宣伝費を極小化しながら年率20〜30%の成長を続けてきました。

ところが2024年、同社は成長戦略に基づき広告宣伝費を年間10億円超まで拡大。2026年7月期の連結売上は102億円を見込むまでに至っています。

同社はなぜ広告をほぼ使わずに成長できたのか。そしてなぜ、いま10億円を投じるのか。

本記事では、19期連続増収増益を達成したクラシコムのEC戦略を7つに整理し、IR資料・決算説明・インタビューをもとに再現可能性の観点から構造を分解します。再現できるのは「北欧の世界観」ではなく、接点設計・KPI設計・投資判断の型です。

「北欧、暮らしの道具店」のEC戦略と「100億円1年前倒し」の成長構造

クラシコムがなぜ、3ヶ年で到達するはずの100億円を1年で前倒しできたのか、気になっている方は多いでしょう。

結論から言えば、既存顧客の深耕(アプリ/CRM)、新規獲得の再加速(広告投資)、粗利構造の改善(オリジナル比率)が同時に回ったためです。

個別の施策に入る前に、まずこの急成長を支えた事業構造を押さえておきます。

19期連続増収増益、売上85億円を98名で生むEC×メディア融合モデル

クラシコムは2007年に北欧ビンテージ食器のECサイトとして創業しました。現在は生活雑貨・アパレル・コスメの販売に加え、YouTube登録者100万人のメディア事業、企業向けのブランドソリューション事業へと領域を広げています。

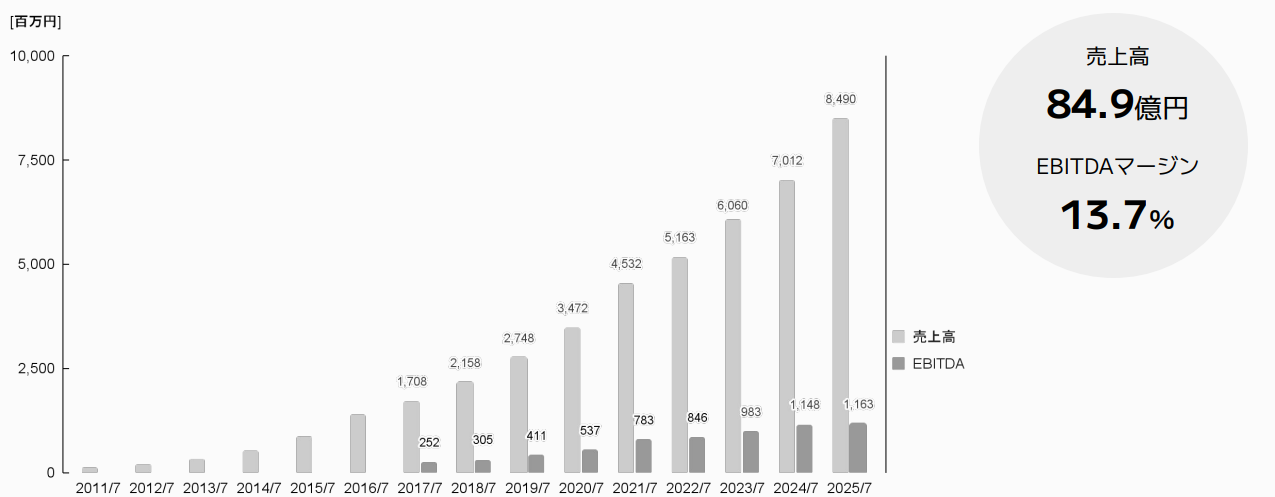

◆クラシコムの主要な経営指標の推移

| 決算期 | 売上高 | 前年比 | 営業利益 | EBITDA |

| 2022年7月期 | 51.6億円 | +13.9% | 8.4億円 | ― |

| 2023年7月期 | 60.6億円 | +17.4% | 9.7億円 | 10.5億円 |

| 2024年7月期(連結) | 70.1億円 | +15.7% | 10.8億円 | 11.5億円 |

| 2025年7月期(連結) | 84.9億円 | +21.1% | 10.9億円 | 11.6億円 |

| 2026年7月期予(連結) | 102億円 | +20.1% | 14.5億円 | 15.3億円 |

参照:株探 クラシコム財務情報、ログミーファイナンス決算説明 より筆者作成

営業利益に減価償却費を加えた指標で、「本業で稼いだキャッシュに近い利益」を意味します。設備投資の影響を除いて企業の収益力を比較できるため、成長企業の投資判断でよく使われます。クラシコムはこのEBITDAのマージン(売上高に対する比率)15%を投資判断の基準としています。

従業員数は98名(2024年7月末時点、パート含む)で、1人あたり売上高は2025年7月期の連結売上84.9億円÷98名=約8,660万円に達します。この生産性の高さを支えるのは、全員9時出社・18時退社、月平均残業3.6時間という制約のもとで構築されたEC×メディア融合モデルにほかなりません。

◆クラシコム 売上高・EBITDAの推移

参照:クラシコム 2025年7月期通期決算説明資料 より

採用にも独自の特徴が見られます。年間約1,000人の応募から15名程度を採用する狭き門ですが、応募者の9割は自社サイト経由、つまり「元お客様」にあたります。この仕組みが、顧客解像度の高いスタッフ集団を生み出しているのです。

◆「北欧、暮らしの道具店」トップページ

トップページには「読みもの」と「お買いもの」が並列で配置されており、ECサイトでありながら雑誌のような回遊体験が設計されていることが分かります。自社ECのトップページが「商品カテゴリ一覧」だけになっていないか、見直すきっかけになるかもしれません。

広告宣伝費を極小化できた背景には、綿密なメディア設計、1,000万超のエンゲージメントチャネル、オリジナル比率55%超による粗利改善という3つの構造がありました。この前提が揃った上で、2024年に新規獲得のダウントレンドを受け、同社は広告宣伝費を年間10億円超に拡大しています。

「北欧、暮らしの道具店」のECマーケティング戦略7選

売上85億円、従業員98名。クラシコムは、なぜこの規模感で19期連続増収増益を実現できたのでしょうか。その答えは、個々の施策の巧みさだけでなく、7つの戦略が連動する「仕組みの全体設計」にあります。

- ① アプリ経由売上80%を実現するプラットフォーム設計

- ② 月100本更新のコンテンツ×コマース融合

- ③ 1,000万エンゲージメントアカウントを生む多チャネル運用

- ④ 3つのフェーズで読む広告戦略の変遷

- ⑤ オリジナル比率55%・定価消化率98%を支えるマルチカテゴリ拡張

- ⑥ LTVコホート型CRM設計

- ⑦ foufou子会社化とソニックガーデン提携によるマルチブランド基盤構築

アプリ設計からCRM、商品戦略、さらには組織提携まで。1つずつ見ていくと、クラシコムの成長がなぜ「再現しにくい」と言われるのか、その理由が見えてきます。

戦略① アプリ経由売上80%を実現する「ワンストップ」プラットフォーム設計

「北欧、暮らしの道具店」のアプリがリリースされたのは2019年11月のことです。当初、青木耕平社長はアプリの必要性を感じておらず、開発に踏み切った最大の理由は「外部プラットフォーム依存からの脱却」にあったといいます。

しかし結果的に累計DL数は2020年3月の10万から、2025年8月には500万へと5年で50倍に拡大。EC売上に占めるアプリ経由比率も25%から約80%にまで上昇しました。

◆「北欧、暮らしの道具店」アプリ

参照:App Store「北欧、暮らしの道具店」 より

このアプリの特徴は、ECサイトとしての購買機能だけでなく、コラム・動画・ポッドキャスト・レシピをシームレスに一元化した「ワンストップ」設計にあります。コンテンツ視聴から購買への偶発的な導線が組み込まれており、アプリを開くたびに新しい商品との出会いが生まれる構造になっているのです。

マーケティング投資の大部分はアプリインストール促進に充てられており、SNSでの認知獲得→アプリDL広告の費用対効果向上→DL後もSNSからの日常的接触→アプリ起動率維持、という好循環が形成されています。新規DL後30日間のARPU(1人あたり売上高)は2021年から2024年にかけて約1.85倍に成長しました。

Average Revenue Per Userの略で、「ユーザー1人あたりの売上高」を指します。全体売上÷ユーザー数で算出され、客単価の向上施策が効いているかを測る指標です。クラシコムでは年間購入者ベースのARPUと、新規DL後30日間のARPUの2つを使い分けています。

この「アプリ経由比率80%」という高水準を支えているのは、コンテンツ閲覧から購買までをアプリ内で完結させるワンストップ設計そのものです。

自社でアプリ開発が難しい場合でも、LINEミニアプリやPWA(Webサイトをアプリのように動作させる技術で、App Storeへの申請が不要)で同様の「コンテンツ→購買」導線を部分的に再現できる可能性はあります。まずはLINEやメルマガなど既存チャネルの中で「コンテンツと購買の距離」を縮められるポイントがないか、点検してみてはいかがでしょうか。

戦略② 「カートボタンのついた雑誌」|月100本更新のコンテンツ×コマース融合

青木社長は自社のモデルを「カートボタンのついた雑誌」と定義し、クラシコムを「ある分野に専門特化した新しい形の出版社」と位置付けました。

同社のコンテンツ制作指針は「売れそうか」ではなく「自分が読者として読みたいかどうか」で判断されるのが特徴です。

月間約100本のコンテンツを更新し、制作を担うのは約30名のエディトリアルグループ。制作スタッフのほぼ100%が元読者であり、スタッフ全体でも約8割が元お客様にあたります。

◆「北欧、暮らしの道具店」読みもの一覧

参照:北欧、暮らしの道具店「読みもの」 より

「読みもの」のコーナーには、商品紹介だけでなくスタッフの日常をテーマにしたエッセイや特集記事が並びます。まさに「カートボタンのついた雑誌」というコンセプトが視覚的にも伝わる構成になっているのです。

また、映像コンテンツへの取り組みも見逃せません。オリジナルドラマ「青葉家のテーブル」は全4話の合計再生800万回を記録し、2021年には映画化も実現。ポッドキャスト「チャポンと行こう!」は累計再生2,000万回を超え、JAPAN PODCAST AWARDSで3位を獲得するなど、ECサイトの枠を超えたIP展開が進んでいます。

ECサイトのコンテンツが「商品説明」に偏りがちな企業にとって、このページ構成は自社サイトのコンテンツ比率を見直す際の参考になるはずです。

戦略③ 1,000万エンゲージメントアカウントを生む多チャネル運用

クラシコムは自社KPIとして「エンゲージメントアカウント」という独自指標を定義し、顧客接点の総量を把握する仕組みを構築しました。アプリDL数、SNSフォロワー数、YouTube登録者数、メルマガ登録者数等の合計で定義され、2025年8月末時点で1,000万を突破しています。

以下の表は、各チャネルの役割と規模を整理したものです。

◆クラシコム「北欧、暮らしの道具店」主要チャネルの実績

| チャネル | 主な役割 | 規模(2025年8月末) |

| アプリ | 購買の中心+コンテンツハブ | 500万DL |

| YouTube | 認知拡大(F2・F3層の入口) | 100万登録者 |

| 世界観の醸成+日常接点 | 170万フォロワー | |

| LINE | 既存顧客へのプッシュ配信 | 100万超 |

| メルマガ | リテンション+売上の3割超 | 開封率40%超 |

| ポッドキャスト | 深い世界観体験 | フォロワー約20万 |

特筆すべきは各チャネル間の連携設計でしょう。LINE・メルマガ・アプリのプッシュ通知から新動画公開時にYouTubeへ誘導し、初動の再生数を高めることでYouTubeアルゴリズムによるレコメンドが拡大する好循環が生まれています。

この仕組みが機能した結果、YouTube登録者数は2025年1〜2月に月間10万人増という急成長フェーズに入りました。視聴者の年齢構成にも変化が見られ、45歳以上が56%超を占めるまでに拡大。YouTube市場でF2・F3層向けコンテンツが不足しているという仮説を、数字で実証しつつあります。

◆「北欧、暮らしの道具店」YouTubeチャンネル

メルマガは週5〜6回の配信で、開封率40%超。これは業界平均15〜20%の2倍以上にあたります。この高い開封率は、「セール告知」や「購入促進」ではなく、読みものとして楽しめるコンテンツを中心とした内容設計によるものです。受け取る側にとって「チラシ」ではなく「雑誌」に近い体験になっているからこそ、多くの「読者」が楽しみにしている構図が読み取れます。

戦略④ 「広告ゼロ神話」の解体|3つのフェーズで読む広告戦略の変遷

「北欧、暮らしの道具店」の広告戦略は、一般に「広告ゼロで成長した企業」と紹介されがちですが、実態は3つのフェーズに分かれています。

第1フェーズ(2007〜2010年)は、EC業界のセオリーに従い売上の15%を広告に投下していた時代にあたります。月商1,000万円に達した2010年頃、青木社長はPLを分析し「広告宣伝費がコスト高の最大要因」であることに気付きます。輸入雑貨は粗利も購買頻度も低く、化粧品や健康食品と同じ広告投資モデルでは成立しないと判断しました。

第2フェーズ(2011〜2023年)が、いわゆる「広告ゼロ成長」の時代です。青木社長は当時の発想を「急成長をつづけ、マーケティングコストはゼロで、利益がバンバン上がるという妄想のような状態の実現」と振り返っています。「ほぼ日」と「通販生活」をヒントに広告費をコンテンツ制作費に振り替え、「広告料を払う側から取れる側になる」という逆転の発想でBRAND NOTEを立ち上げました。

BRAND NOTEは、クラシコムが2015年に開始した企業タイアップ型の記事広告事業です。「北欧、暮らしの道具店」の世界観に沿った記事を制作し、広告主のブランディングを支援するモデルで、最初のクライアントは良品計画でした。記事1本あたりの制作単価は518万円(2020年時点)、リピート受注率は60%に達しており、花王・サントリー・積水ハウスなど200ブランド超の実績があります。

第3フェーズ(2024年〜)が、年間10億円投資への転換期にあたります。新規顧客獲得がダウントレンドに入ったことが直接のトリガーですが、オリジナル商品比率の上昇により粗利率が改善し、CAC(顧客獲得コスト)の許容幅が拡張したことも見逃せません。

◆クラシコム 広告宣伝費の推移

| 決算期 | 広告宣伝費 | 売上高比率 |

| 2024年7月期 | 約4.6億円 | 6.6% |

| 2025年7月期 | 約10.4億円 | 12.2% |

| 2026年7月期 ※1Q実績(参考) |

約2.7億円 | 11.7% |

参照:ログミーファイナンス各決算説明をもとに筆者書き起こし

注目すべきは投資効率の検証プロセスでしょう。同社は2024年秋に関西圏限定のテレビCMを実施し、ターゲット認知度約10ポイント向上、既存ユーザーの9割がCM認知という効果を確認しました。しかし投資対効果はオンラインのアプリDL広告が圧倒的に高いと判断し、翌四半期ではマス広告を実施せずオンラインに集中する方針へ切り替えています。

マーケティングROIの基本方針は、EBITDAマージン15%を「一貫した基準」として維持する中での成長投資です。2025年7月期は投資1年目のため13.7%に低下したものの、当初予想の9.4%を大幅に上回りました。2026年7月期には15.0%への回復を見込んでいます。

戦略⑤ オリジナル比率55%・定価消化率98%を支えるマルチカテゴリ拡張

クラシコムの商品戦略は、青木社長が「カテゴリの花束戦略」と呼ぶ独自のフレームワークに基づいています。ビンテージ北欧食器→現行品の北欧雑貨→世界中の雑貨→オリジナルブランドと商材を段階的に拡張し、顧客の価値観というリボンで束ねるアプローチです。

◆クラシコム 各商品カテゴリの拡張経緯

| 時期 | 展開 |

| 2007年 | ビンテージ北欧食器専門ECとして開業 |

| 2014年 | オリジナルブランド始動(最初の商品はジャム) |

| 2017年 | アパレル本格参入(4,000→44,000ピースへ11倍成長) |

| 2020年 | コスメ参入(リップカラー、1ヶ月で5,000個販売) |

| 2024年 | オリジナル基礎スキンケア発売 |

2025年8月のCEOノートではこの拡張プロセスを「G=MC²法則」(Growth = Multi Channel × Multi Category)として定式化しています。これはマルチカテゴリ化でTAM(獲得可能な最大市場規模)を拡張し、マルチチャネル化でSAM(実際にアプローチ可能な市場規模)を広げていくという考え方です。副次効果として顧客の年齢層が20代〜70・80代にまで広がる「マルチエイジ化」も実現しました。

結果としてオリジナル商品の売上構成比は過半数を超え、アパレルが商品販売の50%超を占めるまでに成長しています。定価消化率は約98%(2025年7月期)で、商品廃棄率は限りなくゼロに近い水準です。

セール・値引きをほぼ行わず、EC1店舗のみで1型数千枚を売り切るこのモデルは、アパレル業界の大量SKU・セール前提モデルとは対照的と言えるでしょう。実現の要因は、元ユーザーであるスタッフの高い顧客解像度、データ分析チームによる需要予測の精度、そしてSKUを業界平均の約10分の1に絞り込む方針にあると考えられます。

◆「北欧、暮らしの道具店」オリジナルアパレル商品一覧

参照:北欧、暮らしの道具店 オリジナル商品 より

オリジナルアパレルは「暮らしになじむ服」をコンセプトに展開されており、トレンドではなく日常の延長線上にあるデザインが特徴です。SKUを絞り込みながら定価消化率98%を維持するこのアプローチは、「在庫リスクを下げたいがセールには頼りたくない」という課題を抱えるEC事業者にとって示唆に富む事例と言えるでしょう。

戦略⑥ 「ファンとは呼ばない」LTVコホート型CRM設計

クラシコムのCRM設計で最も特徴的なのは、顧客を「ファン」と呼ばない姿勢にあります。青木社長は「お店のファンってほんとにいるのか。期待値を越え続けているから信頼してもらっているだけだ」と語り、ポイント・クーポン・セールに頼らない「フェアな関係性」を軸に据えています。

同社のLTVの計測には、会計年度ごとの新規顧客コホートを追跡する方式を採用しました。これは初回購入者の3年LTV・5年LTVを算出し、長期回収を前提とした投資判断を行う仕組みです。2024年7月期のARPU(年間購入単価)は32,228円で、前年比+7.8%と過去最高を更新しました。

LTVコホートとは、LTV(顧客生涯価値)を「いつ初回購入したか」のグループ(コホート)別に追跡する分析手法です。たとえば「2022年に初めて購入した顧客が3年間でいくら使ったか」を計測します。広告投資の回収期間を可視化できるため、「今期の広告費は赤字だが、3年後には回収できる」といった長期視点の投資判断が可能になります。

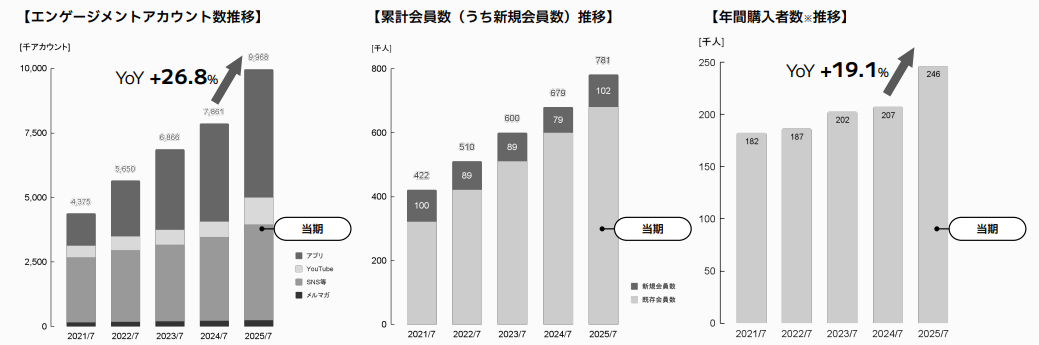

また、顧客ファネルの構造も明確に設計されています。エンゲージメントアカウント1,000万超のうち、累計会員数は78万人(購入経験者)、年間購入者は24万人にとどまります。エンゲージメント→会員の転換率は約8%、累計会員→年間購入者のアクティブ率は約31%で推移しており、裏を返せばまだ拡大余地が大きい状況であるとも読み取れるのです。

◆クラシコム エンゲージメントアカウント数・会員数・購入者数の推移

2019年にデータ分析チームを発足させたことも転機の1つです。クラシコムはこのときBigQuery、Looker、trocco、Firebaseを活用した分析基盤を構築し、チーム発足前後4年間で売上約2倍、定価消化率95%超を達成しました。

専用CRM/MAツールは導入せず、自社ECシステム+BigQuery/Looker基盤で独自の顧客分析環境を構築している点も大きな特徴です。これは同社がツールの機能に合わせて施策を設計するのではなく、分析思想そのものを内製化することを優先した結果と言えます。

戦略⑦ foufou子会社化とソニックガーデン提携によるマルチブランド基盤構築

クラシコムは2023年8月にD2Cファッションブランド「foufou」を3億円で完全子会社化しました。グループジョイン後2年間で在庫圧縮を進め、2026年7月期1Qでは売上1.15億円(前年同四半期比2.7倍)、EBITDA 0.15億円と黒字転換を果たしています。

foufou子会社化の狙いは、「北欧、暮らしの道具店」という「ショップブランド」の限界を「プロダクトブランド」で補完するポートフォリオ経営への移行にあります。現にコラボ商品「hopeと名付けた、ジレにもなるワンピース / with foufou」は半日で完売し、ブランド間のシナジーがすでに実証されました。

◆「北欧、暮らしの道具店 × foufou」コラボ商品

参照:北欧、暮らしの道具店 より

また、テクノロジー面においても動きがありました。

たとえば、2024年10月にソニックガーデン代表の倉貫義人氏が初のCTOに就任したこともその一環です。さらに2025年9月にはソニックガーデンとの資本業務提携も締結。行使条件は「2035〜2037年7月期にクラシコム連結売上高200億円超」で、これは両社の新株予約権に同一の業績条件を設定するという極めてユニークなスキームです。

この提携がEC戦略にもたらす意味は2つあります。1つ目はテック基盤の内製化加速で、月額定額の「納品のない受託開発」モデルにより、短期的な開発案件ではなく中長期の基盤強化に継続投資できる体制が整いました。2つ目は長期CAGR設計との整合性です。200億円目標は84.9億円から10年CAGR約9%で到達可能な水準であり、マルチカテゴリ化の進展を考慮すれば現実的な設定と言えます。

「北欧、暮らしの道具店」のEC戦略から学べる3つのポイント

7つの戦略はクラシコムの規模と歴史があってこそ成立する面もあります。ここでは、業態や規模が異なるEC事業者でも明日から取り入れられるエッセンスを3つに絞りました。

それぞれ詳しく見ていきましょう。

ポイント① 広告費の「目的」を再定義する|即時ROASからオウンドチャネル獲得へ

クラシコムの広告投資が示す最大の教訓は、広告の「ゴール」を売上ではなくアプリDLに設定している点にあります。

多くのEC企業が広告費用対効果をRFM(Recency / Frequency / Monetary)や直近の購入CVRで評価するのに対し、クラシコムはアプリDL→初回購入→LTVコホート追跡という長期回収モデルで判断しています。これは即時ROASでは正当化が難しい投資であっても、3年LTV・5年LTVの視点では十分な回収が見込めるという考え方によるものです。

この発想は、自社にアプリがない企業でも応用可能です。たとえば広告のゴールを「購入」ではなく「LINE友だち登録」や「メルマガ登録」に設定し、オウンドチャネルへの誘導を最優先にするだけで視点が変わります。広告の目的を「買ってもらうこと」から「つながりを獲得すること」に再定義することで、運用方法に大きな変化が生じてくるかもしれません。

ポイント② コンテンツの「3つの役割」を分離する|集客・世界観・リテンション

クラシコムのコンテンツ運用を分解すると、3つの役割が明確に分離されていることに気付きます。

1つ目は「集客コンテンツ」で、YouTubeやInstagramがこの役割を担っています。特にYouTubeは100万登録者の規模で、新規顧客の入り口として機能しているのが特徴です。

2つ目は「世界観コンテンツ」で、サイト内の読みもの記事やポッドキャストが該当します。購買に直結しなくても、ブランドへの信頼と親密感を醸成するための投資と位置づけられています。

3つ目は「リテンションコンテンツ」で、メルマガとアプリのプッシュ通知が中心にあたります。週5〜6回のメルマガ配信で開封率40%超を維持し、売上の3割超を生み出しています。

重要なのは、3つの役割を同じKPIで評価しないという点です。集客は新規接触数、世界観は滞在時間や再訪頻度、リテンションは購入転換率と、それぞれ異なる指標で運用されている点を参考にするとよいでしょう。

ポイント③ 組織設計から見直す|編集チームがプッシュ通知まで担当する統合型

クラシコムでは、プッシュ通知やウィジェットの管理をマーケティング部門ではなく「メディア編集グループ」が担当しています。

一般的なEC企業では、コンテンツ制作はマーケティング部門やSNS担当が行い、プッシュ通知はCRMチームが運用するという分業体制が主流です。しかしクラシコムは、顧客に届けるメッセージの質を統一するために、コンテンツの企画から配信までを編集チームが一気通貫で管理する体制を敷いているのです。

Instagramの運用もSNS専任チームではなく、MDグループのスタッフが担当するという独特な体制になっています。月1回の「グロース会議」では各チャネル担当が知見を共有し、代表・副社長も参加して意思決定を行っています。

この組織設計が意味するところは明確でしょう。「売るためのメッセージ」と「読んでもらうためのコンテンツ」を別の部門が管理すると、顧客体験に断絶が生まれかねません。編集チームがプッシュ通知まで担当することで、すべての顧客接点で「雑誌の延長線上」にある体験が維持されるのです。

「北欧、暮らしの道具店」のEC戦略に関するよくある質問(FAQ)

クラシコムのEC戦略について、EC担当者やマーケターからよく寄せられる疑問をまとめました。

Q. クラシコムのEC売上やEC化率はどのくらいですか?

クラシコムの2025年7月期連結売上高は84.9億円で、実店舗を持たないEC専業モデルのためEC化率は実質100%です。「北欧、暮らしの道具店」セグメント単体では82.69億円を占め、年間購入者数は24万人、ARPU(年間購入単価)は32,228円(2024年7月期)にのぼります。ただしブランドソリューション事業の収益を含むため、純粋な物販EC売上比率は非公開です。

Q. クラシコムの営業利益率や広告投資比率はどのくらいですか?

クラシコムの2025年7月期の営業利益率は12.8%、広告宣伝費の売上高比率は12.2%(10.4億円)です。EBITDAマージンは13.7%で、2026年7月期には15.0%への回復を見込んでいます。自己資本比率84.4%、創業以来VCゼロ・借入ゼロで上場した財務基盤も特徴です。

Q. アプリ経由売上80%はどのような企業規模から参考にできますか?

クラシコムのアプリ経由売上80%は、500万DL規模のアプリがあって初めて成立するモデルです。したがって中小D2C企業がそのまま再現するのは難しいと言えるでしょう。ただし「アプリDL→プッシュ通知→購買転換」という導線設計の考え方は、LINEミニアプリやPWA(Progressive Web App)でも部分的に応用できます。まずはLINE公式アカウントやメルマガの開封率改善から着手するのが現実的です。

Q. 広告ゼロ戦略は自社でも再現できますか?

多くの企業にとって、クラシコムと同じ「広告ゼロ成長」の完全再現は難しいと考えられます。同社の広告ゼロが成立していたのは、メディアとしてのコンテンツ制作力、15年以上かけて蓄積した顧客基盤、オリジナル商品の粗利率向上という3つの前提が揃っていたためです。ただし広告費の一部をコンテンツ制作費に振り替え、メルマガやSNSの「コンテンツ品質」を高めることで広告依存度を下げるアプローチであれば、企業規模を問わず今日から着手できます。

まとめ|「時間を味方にする」ECモデルが示す持続的成長の設計図

クラシコムの19期連続増収増益を支えているのは、短期の広告効率ではなく「時間を味方にする」設計思想にほかなりません。コンテンツは蓄積するほど価値が増し、顧客との信頼関係は継続するほど深まり、ブランド力は年月を重ねるほど強固になっていきます。この構造があるからこそ、広告を極小化しても成長し、10億円投資に切り替えても収益性を維持できるのでしょう。

本記事で紹介した7つの戦略に共通するのは、「短期で刈り取る」のではなく「長期で積み上げる」という判断基準です。広告の目的をオウンドチャネル獲得に置き換え、コンテンツの役割を3つに分離し、投資判断をLTVコホートで行う。いずれも即効性より持続性を優先した設計と言えます。

自社のEC戦略を見直す際に問いかけるべきは、「広告を止めても訪問してくれる顧客がどれだけいるか」という点ではないでしょうか。その問いへの答えが、次に取り組むべき施策の優先順位を教えてくれるはずです。

ECサイトの構築・移行を検討中の方へ

ここまで記事をお読みいただきありがとうございます。

EC運営をしていると、「販売手数料が重い」「プラットフォームのコストが利益を圧迫している」と感じる場面は少なくないはずです。

そんな方に紹介したいのが、世界100万ショップ以上が使うコマースプラットフォーム Shopify(ショッピファイ) です。

◆Shopifyが選ばれる理由

✓ 販売手数料ゼロ 売上がそのまま手元に残る設計です

✓ クレジットカード手数料が業界最安レート 薄利の商材でも収益計算が立てやすい

✓ 90日間無料トライアル 本番運用前に十分な検証期間が取れます

✓ 楽天市場との連携開始 既存チャネルを活かしながら管理を一元化できます

✓ WordPressやInstagram、noteとの連携 今あるメディア資産をそのままストアに転換可能

土屋鞄製造所、BASE FOOD、Tabioなど国内の実力派ブランドも採用。175カ国以上で展開し、多言語・多通貨にも対応しているため、越境販売を視野に入れているEC事業者にとっても現実的な選択肢です。

まずは90日間、コストゼロで試してみてください。